Rente mit 63 Tabelle So früh wie möglich in den Ruhestand – Ihr kompletter Guide 2025/2026

Die „Rente mit 63 Tabelle“ ist für Millionen von Arbeitnehmern in Deutschland eines der meistgesuchten Themen, wenn es um die eigene Altersvorsorge geht. Wer besonders lange eingezahlt hat, darf tatsächlich schon mit 63 Jahren abschlagsfrei in Rente gehen – ein Traum, der für viele greifbar nahe liegt. In diesem ausführlichen Beitrag erklären wir Ihnen Schritt für Schritt, wer genau diese beliebte Regelung nutzen darf, wie hoch die Abschläge ausfallen, wenn man früher geht, und vor allem: Wir liefern Ihnen die aktuelle Rente mit 63 Tabelle 2025/2026, die alles auf einen Blick zeigt.

Was bedeutet „Rente mit 63“ eigentlich genau?

Die Rente mit 63 ist keine eigene Rentenart, sondern eine Sonderregelung innerhalb der gesetzlichen Rentenversicherung. Offiziell heißt sie „Altersrente für besonders langjährig Versicherte“. Seit 2014 können Menschen, die mindestens 45 Versicherungsjahre vorweisen, ohne Abschlag mit 63 in Rente gehen – vorausgesetzt, sie gehören zu den Geburtsjahrgängen, für die diese Regel noch voll gilt.

Achtung: Ab dem Geburtsjahr 1964 steigt das Eintrittsalter langsam wieder an. Deshalb ist die Rente mit 63 Tabelle so wichtig – sie zeigt Ihnen sofort, ab wann Sie wirklich gehen dürfen.

Wer zählt als „besonders langjährig Versichert“? Die 45-Jahre-Regel im Detail

Um die abschlagsfreie Rente mit 63 zu bekommen, müssen 45 Jahre mit rentenrechtlichen Zeiten voll sein. Aber nicht jede Zeit zählt gleich:

- Pflichtbeitragszeiten (normale Beschäftigung, Selbstständigkeit mit Pflichtversicherung)

- Kindererziehungszeiten (bis 10 Jahre je Kind möglich)

- Pflegezeiten für nahe Angehörige

- Anrechnungszeiten (z. B. Arbeitslosigkeit I in den letzten Jahren, Krankengeld)

- Ersatzzeiten (z. B. Wehr-/Zivildienst)

Nicht dabei sind dagegen: Schul- und Studienzeiten, freiwillige Beiträge allein oder Arbeitslosigkeit II (Hartz IV).

Tipp: Lassen Sie sich kostenlos eine Versicherungszeitenklärung (V0800) von der Deutschen Rentenversicherung schicken – da steht schwarz auf weiß, ob Sie die 45 Jahre schon haben oder noch fehlen.

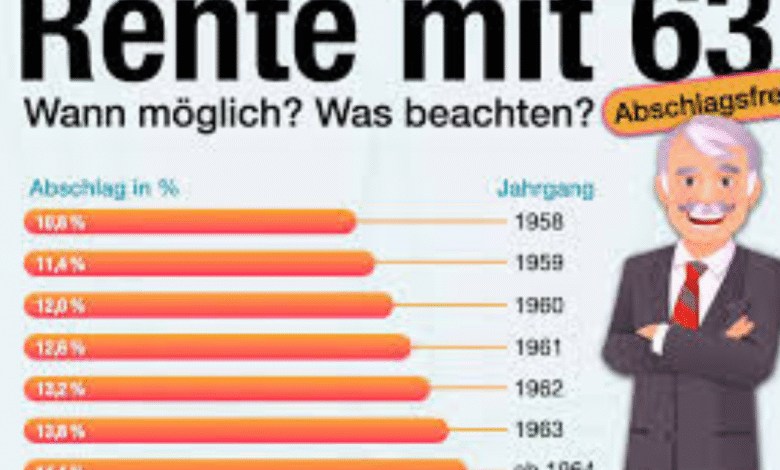

Die aktuelle Rente mit 63 Tabelle 2025/2026 – Abschlagsfrei und mit Abschlag

Hier kommt sie endlich, die große Rente mit 63 Tabelle, die Sie wirklich weiterbringt:

| Geburtsjahr | Abschlagsfreies Rentenalter (45 Jahre) | Frühestmögliches Rentenalter mit Abschlag (35 Jahre) | Abschlag pro Monat früher | Max. Abschlag bei frühestem Beginn |

|---|---|---|---|---|

| 1952 und früher | 63 Jahre + 0 Monate | 60 Jahre | 0,3 % | 14,4 % (bei 60) |

| 1953 | 63 Jahre + 2 Monate | 63 Jahre | 0,3 % | 10,8 % |

| 1954 | 63 Jahre + 4 Monate | 63 Jahre | 0,3 % | 10,8 % |

| 1955 | 63 Jahre + 6 Monate | 63 Jahre | 0,3 % | 10,8 % |

| 1956 | 63 Jahre + 8 Monate | 63 Jahre | 0,3 % | 10,8 % |

| 1957 | 63 Jahre + 10 Monate | 63 Jahre | 0,3 % | 10,8 % |

| 1958 | 64 Jahre + 0 Monate | 63 Jahre | 0,3 % | 10,8 % |

| 1959 | 64 Jahre + 2 Monate | 63 Jahre | 0,3 % | 10,8 % |

| 1960 | 64 Jahre + 4 Monate | 63 Jahre | 0,3 % | 10,8 % |

| 1961 | 64 Jahre + 6 Monate | 63 Jahre | 0,3 % | 10,8 % |

| 1962 | 64 Jahre + 8 Monate | 63 Jahre | 0,3 % | 10,8 % |

| 1963 | 64 Jahre + 10 Monate | 63 Jahre | 0,3 % | 10,8 % |

| 1964 und jünger | 65 Jahre + 0 Monate | 63 Jahre | 0,3 % | 14,4 % |

Wie hoch ist der finanzielle Verlust bei Abschlägen wirklich?

0,3 % pro Monat klingen erst mal harmlos – sind sie aber nicht. Wer z. B. mit 63 statt mit 65 in Rente geht, verliert 24 × 0,3 % = 7,2 % lebenslang. Bei einer Bruttorente von 2.000 € sind das 144 € weniger – jeden Monat, bis zum Lebensende. Hochgerechnet auf 20 Rentenjahre macht das über 34.000 € Verlust. Deshalb lohnt sich die abschlagsfreie Rente mit 63 besonders für die Jahrgänge bis 1958 enorm.

Rente mit 63 und Hinzuverdienst – Was darf man 2025/2026 dazuverdienen?

Gute Nachrichten: Seit 2023 gibt es bei der Altersrente für besonders langjährig Versicherte keine Hinzuverdienstgrenze mehr! Sie dürfen unbegrenzt dazuverdienen – egal ob Minijob, Teilzeit oder sogar Vollzeit. Die Rente bleibt in voller Höhe erhalten. Das macht die Rente mit 63 für viele noch attraktiver.

Frauen und die Rente mit 63 – Besondere Regelungen

Frauen profitieren besonders stark von der 63er-Regelung, weil sie haben oft durch Kindererziehung und Teilzeit viele Anrechnungszeiten. Beispiel: Eine Frau, geboren 1959, drei Kinder großgezogen, 30 Jahre Vollzeit gearbeitet → oft schon mit 61 oder 62 die 45 Jahre voll. Die Rentenversicherung rechnet Kindererziehungszeiten automatisch an, wenn die Kinder vor 1992 geboren wurden sogar 3 Jahre pro Kind!

Schritt-für-Schritt: So beantragen Sie Ihre Rente mit 63

- Renteninformation und Versicherungsverlauf anfordern (online oder per Post)

- Prüfen, ob 45 Jahre erreicht sind (Formular V0800)

- Frühestens 6 Monate vor gewünschtem Rentenbeginn Antrag stellen (am besten online über)

- Persönliche Beratung in Anspruch nehmen – kostenlos und unverbindlich!

- Rentenbescheid abwarten und ggf. Widerspruch einlegen (bei Fehlern)

Steuern auf die Rente mit 63 – Was bleibt netto übrig?

Wer 2025 mit 63 in Rente geht, muss je nach Rentenbeginnjahr einen bestimmten Prozentsatz versteuern:

- Rentenbeginn 2025 → 85 % steuerpflichtig

- Rentenbeginn 2030 → 90 % steuerpflichtig

- Ab 2040 → 100 % steuerpflichtig

Trotzdem: Die meisten Rentner mit normaler Betriebsrente liegen unter dem Grundfreibetrag (2025: ca. 11.800 €) und zahlen keine Steuer.

Alternative: Rente mit 67 und Zurechnungszeit – manchmal besser?

Wer die 45 Jahre knapp verfehlt, kann manchmal mit der „normaler“ Altersrente früher gehen. Bei 35 Versicherungsjahren ist das schon mit 63 möglich – allerdings mit Abschlägen. Hier lohnt ein genauer Vergleich mit einem Rentenberater.

Fazit

Die Rente mit 63 Tabelle zeigt es deutlich: Wer vor 1959 geboren ist und 45 Jahre voll hat, darf sich glücklich schätzen. Für alle Jüngeren wird es schwieriger, aber nicht unmöglich. Mit guter Planung, etwas Glück bei Kinder- und Pflegezeiten und vielleicht ein paar freiwilligen Beiträgen ist der Traum vom frühen Ruhestand auch für die 60er-Jahrgänge noch realistisch. Nutzen Sie die kostenlosen Beratungsangebote der Deutschen Rentenversicherung – es lohnt sich immer!

Die Rente mit 63 Tabelle ist Ihr Kompass in die finanzielle Freiheit. Drucken Sie sie aus, hängen Sie sie ans Schwarze Brett oder speichern Sie sie auf dem Handy – sie wird Ihnen in den nächsten Jahren noch oft helfen.

FAQs

1. Kann ich auch mit 63 in Rente, wenn ich erst 44 Jahre und 11 Monate habe? Nein. Es müssen exakt 45 Jahre = 540 Monate sein. Ein Monat fehlt, schon gilt die Regel nicht mehr.

2. Zählt Elternzeit nach 1992 auch für die 45 Jahre? Ja, aber nur als Beitragszeit, wenn Sie gearbeitet und Beiträge gezahlt haben. Reines „Freistellen“ ohne Lücke.

3. Ich bin 1960 geboren – lohnt sich warten bis 64 Jahre + 4 Monate? Fast immer ja! 4,8 % mehr Rente lebenslang sind bei 1.800 € Rente ca. 86 € mehr pro Monat – das summiert sich schnell.

4. Bekomme ich als Beamter auch Rente mit 63? Nein. Beamte haben eigene Regelungen (meist 67). Aber Nebenjobs mit Rentenbeiträgen können helfen.

5. Was passiert, wenn ich erst mit 64 kündige – verliere ich die Rente mit 63? Nein. Sie können auch als Arbeitsloser oder Kranker die Rente mit 63 beantragen. Wichtig ist nur das Alter und die 45 Jahre.

Sie sehen: Die Rente mit 63 Tabelle ist mehr als nur Zahlen – sie ist der Schlüssel zu einem selbstbestimmten Lebensabend. Nutzen Sie ihn weise